– निवेशक जो एक बड़ी राशि का रिटायरमेंट कोर्पस बनाना चाहते हैं, वे राष्ट्रीय पेंशन योजना (एनपीएस) या कर्मचारी भविष्य निधि (ईपीएफ) का चयन कर सकते हैं।

– एनपीएस retirement schemes एक स्वैच्छिक योगदान योजना है जहां आप 75 वर्ष की आयु तक निवेश कर सकते हैं।

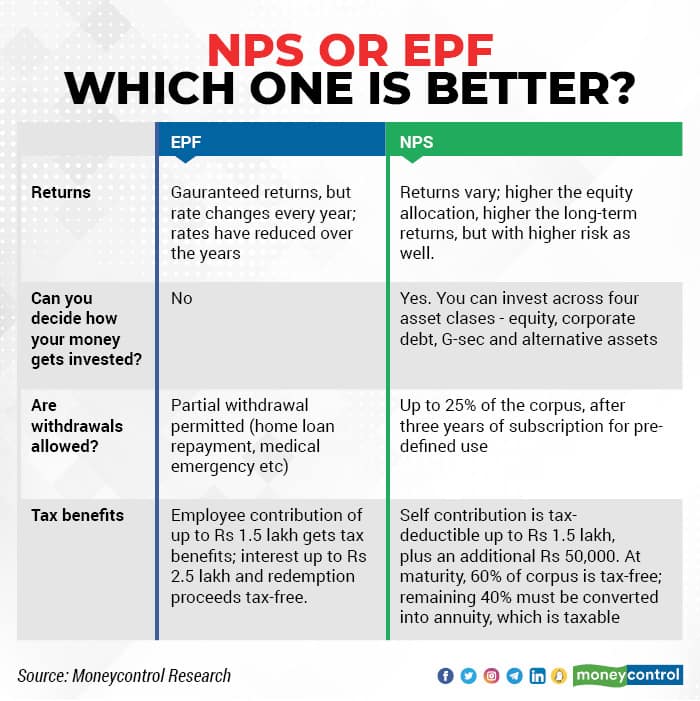

– 60 वर्ष की आयु पर आप अपने कोर्पस का 60 प्रतिशत निकाल सकते हैं और शेष आनुवांशिकता के लिए मासिक पेंशन प्राप्त कर सकते हैं।

– विपरीत, ईपीएफ में परिपक्वता राशि पर कर छूट प्रदान करता है।

– आयकर अधिनियम की धारा 80सी के तहत ईपीएफ जमा 1.50 लाख तक कोरपस तक मुफ्त है।

retirement schemes

– एनपीएस बनाम ईपीएफ: राष्ट्रीय पेंशन योजना (एनपीएस) और कर्मचारी भविष्य निधि (ईपीएफ) दो पेंशन योजनाएं हैं जो अच्छे रिटायरमेंट विकल्प के रूप में मानी जाती हैं।

– ईपीएफ ई-ई-ई श्रेणी में आता है, जहां निवेशक के जमा, उपार्जित ब्याज और परिपक्वता राशि सभी को आयकर मुक्त होती है।

– ईपीएफ में व्यक्ति अपने बेसिक वेतन का 12 प्रतिशत तक निवेश कर सकता है।

– उनका नियोक्ता भी ईपीएफ खाते और कर्मचारी पेंशन खाते (ईपीएस) में उसी प्रतिशत की राशि जमा करता है।

– जबकि 8.25 प्रतिशत नियोक्ता की राशि ईपीएस खाते में जाती है, 3.67 प्रतिशत ईपीएफ खाते में जाती है।

– ईपीएफ खाते में न्यूनतम योगदान 1,800 रुपये है, जो कर्मचारी और नियोक्ता दोनों द्वारा दिया जाता है।

– वर्तमान में ईपीएफ की ब्याज दर 8.25 प्रतिशत है। यह योजना गणनात्मक ब्याज भी प्रदान करती है।

What is NPS for retirement schemes

ईपीएफ योजना को कई खाता धारकों के लिए आकर्षक बनाने वाले दो प्रमुख कारक हैं: यह निश्चित लाभ प्रदान करती है और कर छूट भी मिलती है।

- NPS retirement schemes एक बाजार-संबंधित योजना है जहां खाताधारक अपनी जोखिम को ध्यान में रखते हुए योजनाओं का चयन कर सकते हैं।

- यह योजना जो केंद्रीय सरकार के कर्मचारियों के लिए शुरू की गई थी, बाद में यह निजी क्षेत्र के कर्मचारियों के लिए भी विस्तारित की गई।

- यह योजना देश में और विदेश में रहने वाले भारतीयों के लिए उपलब्ध है।

- योजना में निवेश करने के लिए 18 से 70 वर्ष की आयु के लोग योग्य हैं।

- 60 वर्ष की आयु में, व्यक्ति अपने कोर्पस का अधिकतम 60 प्रतिशत तक निकाल सकता है, बाकी राशि एन्यूइटी में निवेश की जाती है।

The return on these annuities provides a monthly pension retirement schemes

- EPF के माध्यम से 3.25 करोड़ के कोर्पस कैसे प्राप्त करें

- एपीएफ के माध्यम से 3 करोड़ से अधिक के कोर्पस को प्राप्त करने के लिए, आपको 25 वर्ष की आयु से ही एपीएफ में योगदान देना शुरू करना होगा।

- यहां, हम मान रहे हैं कि आपकी मौलिक वेतन 50,000 रुपये है और आपको अपने मौलिक वेतन में पाँच प्रतिशत की वृद्धि की उम्मीद है।

- आपको एपीएफ योगदान की अधिकतम सीमा, जो 12 प्रतिशत है, का उपयोग करना होगा, और आपका नियोक्ता हर महीने आपके एपीएफ खाते में 3.67 प्रतिशत का योगदान करेगा।

- यदि आप इसे अपने 60 वर्ष की निवृत्ति आयु तक जारी रखते हैं, तो आपका कुल योगदानित योगदान होगा।

| विवरण | कुल राशि | वेतन कर दायित्व (ओटीआर) |

| (25 वर्ष की आयु से शुरू) | Rs 65,000 | |

| मौलिक वेतन | Rs 50,000 | Rs 1,63,800 |

| कर्मचारी पीएफ योगदान 12% | Rs 6,000 | Rs 3,51,000 |

| नियोक्ता पीएफ शेयर 3.67% | Rs 1,835 |

How to get Rs 3.25 crore corpus through NPS retirement schemes

- NPS के माध्यम से 3.25 करोड़ कोर्पस कैसे प्राप्त करें

- क्योंकि एनपीएस एक बाजार-संबंधित योजना है, हम शुरू करने से पहले कुछ चीजों का अनुमान लगाएंगे।

- आपको आपके एनपीएस योगदान पर वार्षिक 10 प्रतिशत लाभ मिलेगा।

- आप 25 वर्ष की आयु से शुरू करके 60 वर्ष की आयु तक हर महीने Rs 8,500 योगदान करेंगे। सेवानिवृत्ति पर, आपका कुल योगदान Rs 35,70,000 होगा, और आपका कोर्पस का अनुमान Rs 3,25,40,352 है (3.25 करोड़ से अधिक)।

- हालांकि, आपको ध्यान देना होगा कि आप उस कोर्पस का अधिकतम 60 प्रतिशत निकाल सकते हैं।

- यदि आप 60 प्रतिशत कोर्पस निकाल लेते हैं, बाकी धन को एन्यूइटी में निवेश करें, और उस एन्यूइटी पर छः प्रतिशत लाभ प्राप्त करें, तो आप मासिक पेंशन Rs 65,081 प्राप्त कर सकते हैं।

निष्कर्ष of NPS vs EPF of retirement schemes

- NPS retirement schemes व्यक्तियों को बाजार-संबंधित निवेशों के माध्यम से एक महत्वपूर्ण वित्तीय भविष्य को तैयार करने का माध्यम प्रदान करता है।

- 10% वार्षिक लाभ के अनुमान के साथ, 25 वर्ष की आयु से हर महीने Rs 8,500 की शुरुआती योगदान करने से 60 वर्ष की आयु में 3.25 करोड़ से अधिक का कोर्पस प्राप्त हो सकता है।

- सेवानिवृत्ति पर, कोर्पस का 60% निकाला जा सकता है, बाकी धन को एन्यूइटी में निवेश किया जा सकता है, जिससे मासिक पेंशन प्राप्त होती है।

- एनपीएस वित्तीय स्थिरता को सुनिश्चित करने के लिए एक रणनीतिक तरीका प्रदान करता है, जो अन्य सेवानिवृत्ति बचत विकल्पों को पूरक करता है।

Hey there, Palak Srivastava here, your go-to enthusiast for content writing and canva image wizardry! With an eye for design, I’m all about creating content that not only informs but also dazzles.